从荣光中坠落,一文浅谈

原文作者:DeFi Surfer

编译:DeFi 之道

Silvergate Capital Corp(股票代码:SI,以下简称“Silvergate”)成立于 1986 年,几十年来一直是一家位于拉荷亚的沉寂的社区银行。这一切在 2020 / 2021 年加密货币牛市期间发生了变化。

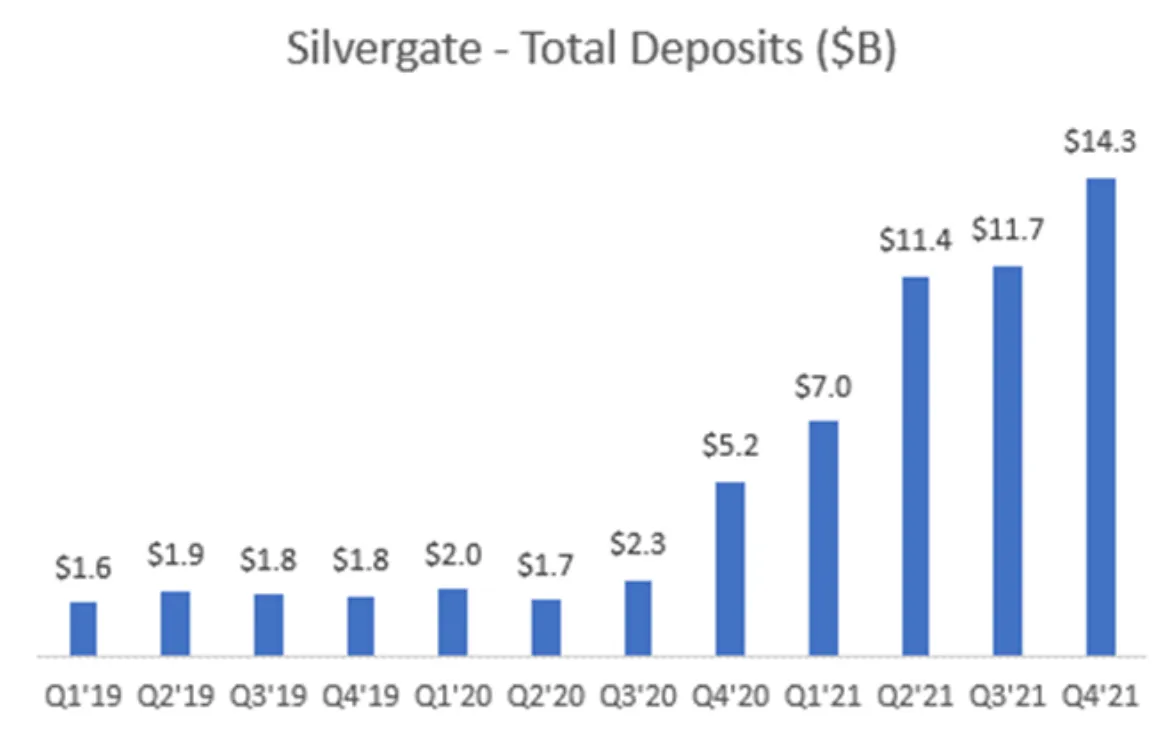

在 Silvergate 2019 年首次公开募股(IPO)之后,该银行的存款从 20 亿美元增长到 140 亿美元——增长了 7 倍!该银行的股价也从每股 13 美元涨至 220 美元,涨幅达到惊人的 1600%。

但自 2021 年 11 月见顶以来,该股已下跌 97% 至 5 美元,公司面临倒闭的风险。从荣光中迅速堕落,所有这些都引出了一个问题:到底发生了什么?

这是一个关于银行搞砸了的故事。

Silvergate 简介

Silvergate 是一家公开上市的银行,以其领先的加密货币特许经营权而闻名。该公司专有的 Silvergate Exchange Network(SEN)是一个技术平台,用于连接 1600 多家加密货币交易所、金融机构、对冲基金和散户参与者。SEN 凭借 24/7 的正常运行时间和用于连接世界各地加密货币市场参与者的即时法币转账,成为满足加密货币法币需求的首选银行。

Silvergate 的 SEN 网络使该银行实现了令人难以置信的存款增长,在 2021 年第四季度从约 20 亿美元增长了 7 倍,达到 140 亿美元的峰值。Silvergate 和 Signature Bank 的 Signet 都实现了大规模增长,因为它们实际上是美国仅有的两家将法币引入全球加密货币生态系统的银行。

这一切听起来都很好:Silvergate 在牛市期间大获成功。那么它哪里出了问题呢?

首先,让我们快速了解一下银行是如何赚钱的。

银行如何赚钱

(如果你熟悉银行业务模式,请跳过此部分)

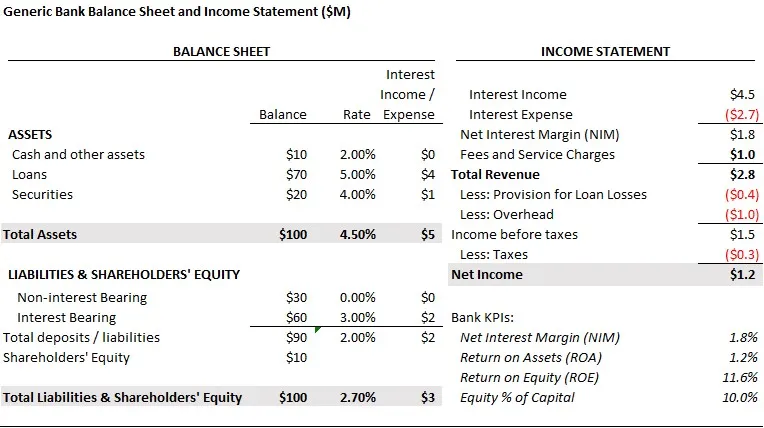

在最基本的层面上,银行是简单的业务。他们以股权+负债(主要是存款)的形式吸收资本,并获得资产(例如发放贷款和购买证券)。

将存款人的义务置于风险之中,银行监管机构很快就会让它关门大吉。请记住这一点。

银行从其资产中赚取的收益率减去其为存款支付的成本,等于银行的净息差(NIM)。银行还从其他服务中赚取收入,例如财富管理或承销费用。然而,净息差通常是银行最大的收入来源。减去人力成本等间接费用,再扣除税收,就得到了银行的净收入。

下面是一家 1 亿美元资产银行的简单资产负债表和损益表。请注意,银行盈利能力的最大驱动因素是其存款业务的规模和净息差,即银行从资产收益率减去存款成本后获得的利差。

一家拥有快速增长和廉价存款基础的银行是非常有价值的。

Silvergate 在加密货币升级周期中非常适合这种模式。加密储户将大量现金注入加密生态系统,并愿意免费持有 Silvergate 的法币,以换取访问银行专有的 SEN 网络。廉价存款的显着增长导致 SI 的盈利能力和股价在 2020 年和 2021 年飙升:

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier